M&Aについて

M&Aとは

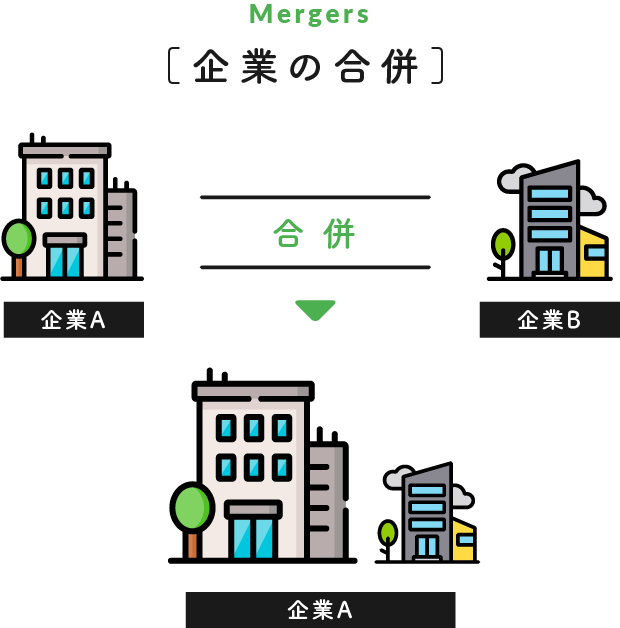

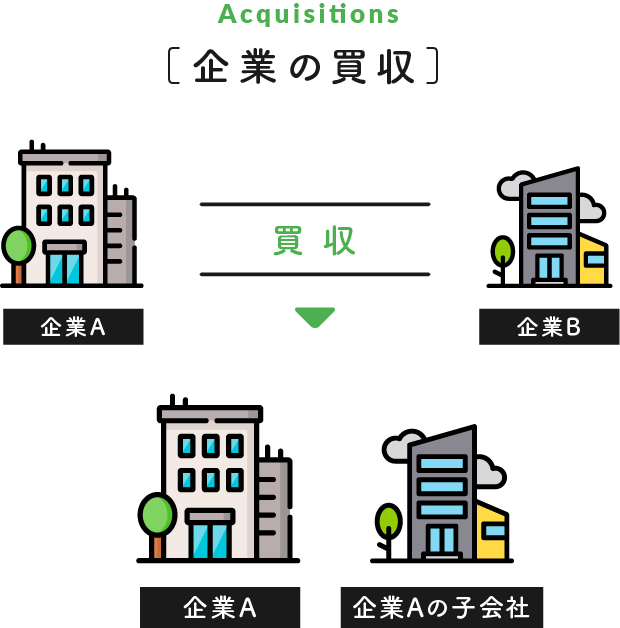

M&Aは「Mergers(合併) & Acquisitions(買収)」の略称です。合併とは他の企業を吸収することを言います。買収は、企業が別の企業を子会社化する目的で株式を取得することです。

日本の中小企業のM&Aでは、いきなり吸収合併するのではなく、まずは会社名を残したまま子会社とし、数年後に社名変更したり、または本体に吸収合併するといった、漸進的な形態が大多数を占めています。

なぜM&Aが

注目されるのか

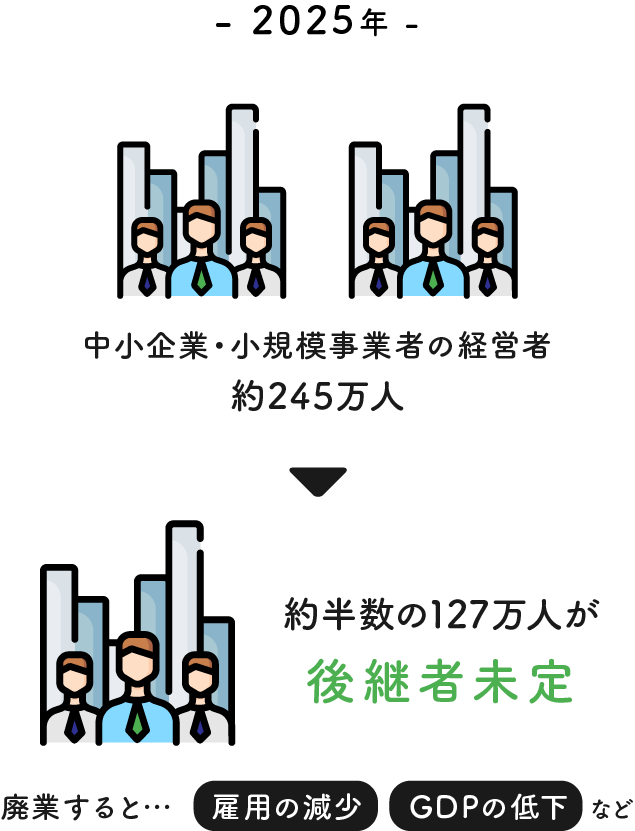

2025年までに70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万(日本企業全体の1/3)が後継者未定です。この127万企業が廃業すると650万人の雇用と22兆円のGDPが失われるとの試算があります。

日本の2019年の雇用者数は5660万人、GDPは558兆円であるので、それぞれ約11%、約4%に相当します。

この国家的損失を回避すべく中小企業庁はM&Aによる事業承継を後押ししていますが、M&Aの件数が思ったほど増加しておらず廃業する企業が増えてきております。今後、このような第三者承継のニーズが一気に顕在化して、M&Aの件数は急拡大する可能性が高いと予想されています。

また、現代の市場の多様化や昨今の新型コロナウイルス感染症による営業自粛に見られる急激な環境変化への対応策として、M&Aによる大企業との事業提携を選択する企業も多数見られます。M&Aは過去の負のイメージが払拭され、企業の幅広い課題解決策として社会に受け入れられるようになっています。

廃業よりM&Aを選ぶメリット

零細企業や赤字企業の経営者は後継者がいなければ廃業すればいいと考えている方がほとんどだと思います。しかし、それは実にもったいないことです。これまで築いてきた取引関係や信用は無となり、従業員は職を失い、さらに経営者に残る利益の多くを税金に持っていかれることになります。一生懸命働いたのに、引退したら老後は何も残らないというのは非常に残念です。

実は、廃業を考えている中小企業のうち約70%はM&Aによってその企業を売却できるものなのです。廃業を考える前にM&Aを相談されることをお勧めします。

M&Aのメリット

| M&A・事業譲渡 | 廃業(清算) | |

|---|---|---|

| 会社の存続 | 存続する。 | 消滅する。 |

| 銀行借入に対する個人保証 | 保証を解除してもらえる。 | 会社の全資産を換金して返済ができなければ、個人財産で返済する必要がある。 |

| 代表者借入金 | 返済してもらえる。 | 会社の全資産を換金しても返済ができない負債があればその分を放棄する必要がある。 |

| 従業員の雇用 | 継続。 | 終了。働き先を探す必要がある。また割増退職金を考慮すべきである。 |

| 取引先との関係 | 継続。 | 終了。得意先は競争相手に取られ、仕入先を連鎖倒産に招くこともある。 |

| 評価額 | 純資産評価額に「のれん・営業権」を上乗せして売却できる。また買収希望者の中で一番高い価額で売却できる可能性がある。 | 資産の処分価額から諸経費、債務を除いた純資産額が評価額となるが、換金に伴うディスカウントや処分費用、退職金及び解散・清算にかかる法的費用などを考慮すると、手残りが低くなる。 |

| 税務上の取り扱い | 個人株主であれば、株式譲渡益に対して20.315%の分離課税。 | 残余財産の分配は総合所得として最大55%の税率で課税される。 |

| 引退後の生活 | 数年の引継ぎ期間があり、顧問や役員として残ることが多い。 | 無職。 |

| 譲受人にとっては | 創業をしなくて済むので成長スピードが速い。 先輩経営者に相談に乗ってもらえる。 |